Traitement fiscal de l’amortissement dégressif à l’IPP ou l’INR/PP car exclu à l’ISOC ou INR/SOC

A) Base légale

Sur base de l’article 64 du Code des impôts sur les revenus (CIR), depuis les modifications apportées au CIR au premier janvier mil neuf cent nonante-deux, c’est au Roi qu’il appartient, par arrêté royal délibéré en Conseil des Ministres, de déterminer les conditions, limites et modalités pour organiser un régime d’option d’amortissements dégressifs.

C’est aussi le Roi qui détermine les immobilisations sur lesquelles l’amortissement dégressif est applicable.

L’article 2 de la loi du 28 décembre 1992 (MB 31 décembre 1992 – erratum MB 18 février 1993) a précisé que le montant de l’annuité d’amortissement dégressif ne peut en aucun cas dépasser quarante pour-cent (40%) de la valeur d’investissement ou de revient.

Plu précisément à l’ISOC, c’est l’article 196, par. 3, du Code des impôts sur les revenus (CIR) qui exclu la technique de l’option de l’amortissement dégressif.

B) Sources de l’arrêté royal d’exécution du CIR

Le Roi, par l’article 34 de l’arrêté royal du 27 août 1993 (MB 13 septembre 1993) a fixé aux articles 36 et suivants de l’arrêté royal d’exécution du CIR (AR/CIR) ces différentes règles et modalités.

C) Principe

L’article 36 AR/CIR précise que lorsque l’option est levée par un contribuable personne physique ou morale, le montant de l’annuité d’amortissement dégressif, afférent à chaque groupe d’immobilisations de nature analogue amortissables au même taux dégressif et admissible au titre de frais professionnel, est déterminé:

1° pour la période imposable en cours à la date de l’acquisition ou de la constitution de ces immobilisations, en appliquant, quelle que soit cette date, à la valeur d’investissement ou de revient un taux n’excédant pas le double du taux d’amortissement linéaire correspondant à la durée normale d’utilisation de ces mêmes immobilisations;

2° pour chacune des périodes imposables suivantes, en appliquant le taux fixé conformément au 1°, à la valeur résiduelle desdites immobilisations, c’est-à-dire à leur valeur d’investissement ou de revient, diminuée des amortissements effectués et admis jusqu’à la fin de la période imposable antérieure.

La Cour d’appel de Gent, le 27 septembre 2016, a jugé que l’option des amortissements dégressif selon la méthode 80/10/10 ne pour pas etre retenue, même pour les œuvres audiovisuelles.

Le projet de loi du 25 décembre 2017 a définitivement exclu, à l’impôt des sociétés l’option pour le dégressif. Depuis le 01 janvier 2020, aucun amortissement dégressif n’est fiscalement admissible à l’ISOC.

D) Exclusion de l’option pour l’amortissement dégressif (art 43 AR/CIR)

Depuis l’exercice d’imposition 2008 (articles 1 & 2 de l’AR du 19 mars 2007, MB 30 mars 2007), le régime d’option d’amortissements dégressifs initial de 1993 a été modifié et les camionnettes ont été rajoutées.

L’option n’est pas applicable aux immobilisations suivantes:

1° les voitures, voitures mixtes et minibus, tels que ces véhicules sont définis par la réglementation relative à l’immatriculation des véhicules à moteur, y compris les camionnettes visées à l’article 4, par. 3, du Code des taxes assimilées aux impôts sur les revenus, sauf s’il s’agit de véhicules qui sont affectés exclusivement à un service de taxis ou à la location avec chauffeur et qui sont exemptés à ce titre de la taxe de circulation sur les véhicules automobiles;

2° les immobilisations dont l’usage a fait l’objet d’une cession au profit de tiers par le contribuable qui amortit les immobilisations, comme les locations ou leasings (modifié par l’AR du 5 août 1991).

Ce deuxième point d’exclusion de l’option a fait l’objet de controverse. La décision du Roi en 1993 relevait du fait que la mesure aurait été prise pour mettre un terme à des mécanismes de tax lease que certaines sociétés de financement proposaient aux entreprises. Cette construction permettait à des entreprises au bénéfice fiscal trop important de devenir bailleur, en tout cas sur papier, d’une immobilisation dont l’acquisition était financée par la société de financement. L’avantage pour ce bailleur de paille résidait dans l’option pour l’amortissement dégressif. Les frais liés à cette opération étaient couvert par l’avantage fiscal du gain (momentané) d’impôt et laissait aussi un une marge financière au bailleur de pacotille.

Le Tribunal de première instance de Leuven a jugé le 11 septembre 2009 que le fait d’exclure du régime de l’amortissement dégressif les immobilisations données en location est contraire au principe d’égalité garanti par la Constitution et ne peut dès lors être appliqué. Cette décision a été confirmée par la Cour d’appel de Bruxelles le 15 janvier 2014.

Ensuite c’est la Cour d’appel d’Antwerpen qui estime à son tour discriminatoire le 6 octobre 2015 le fait que des actifs donnés en location ne puissent pas être amortis dégressivement par le bailleur.

L’amortissement dégressif doit concerner des biens dont la durée d’amortissement est de minimum trois ans. Les investissements corporels et incorporels sont visés par cette option et pourquoi pas les frais d’établissements.

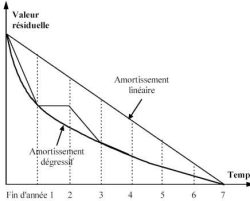

E) Calcul du taux (art 37 AR/CIR)

Le taux de l’amortissement linéaire est obtenu en divisant le chiffre cent par le nombre d’années de la durée normale d’utilisation des immobilisations amortissables. L’annuité d’amortissement linéaire est celle qui est calculée à ce taux sur la valeur d’investissement ou de revient.

Par exemple, une machine de septante mille euros amortie en méthode linéaire en sept années engendre un taux de 100/7 = 14,2857% arrondi à 14,29%.

La durée d’amortissement doit être en rapport avec la durée normale d’utilisation. La Cour d’appel d’Antwerpen a conclu le 03 juin 1997 que, compte tenu du prix d’achat non négligeable d’un camion (1.350.000 EUR) et de l’utilisation normale, une durée d’utilisation de cinq ans répond davantage à la réalité que les trois ans revendiqué.

F) Retour au linéaire (art 38 AR/CIR)

A partir de la période imposable pour laquelle l’annuité d’amortissement dégressif applicable à un groupe d’immobilisations n’excède plus l’annuité d’amortissement linéaire, le contribuable a la faculté d’appliquer annuellement, jusqu’à reconstitution de la valeur d’investissement ou de revient, un amortissement linéaire.

C’est une faculté, pas une obligation. C’est donc une seconde option.

Exemples

Amortissement comparé pour un investissement de 70.000 EUR en sept ans

| Méthode | An 1 | An 2 | An 3 | An 4 | An 5 | An 6 | An 7 |

| Linéaire | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

| Dégressive sans option | 28.000 | 16.800 | 10.080 | 6.048 | 3.628,80 | 2.177,28 | 3.265,92 |

| Dégressive avec option | 28.000 | 16.800 | 10.080 | 10.000 | 5.120 | – | – |

G) Particularités (art 39 & 40 AR/CIR)

Les insuffisances d’amortissement se rapportant, pour une période imposable quelconque, à un groupe d’immobilisations soumis à l’amortissement dégressif, peuvent être comblées par transfert des excédents d’amortissement antérieurement taxés afférents au même groupe d’immobilisations.

Aussi, les insuffisances d’amortissement qui n’auraient pas été comblées pendant la durée normale d’utilisation de l’immobilisation peuvent être couvertes après l’expiration de cette durée par un ou plusieurs amortissements annuels n’excédant pas l’amortissement linéaire.

H) Formalités de l’option (art 41 AR/CIR)

Les contribuables qui, pour des immobilisations amortissables acquises ou constituées à partir d’une période imposable quelconque, optent pour le régime d’amortissements dégressifs, doivent notifier cette option au contrôle des contributions ou au bureau central de taxation du ressort dans le délai prescrit pour la remise de la déclaration à l’impôt des personnes physiques, à l’impôt des sociétés ou à l’impôt des non-résidents, afférente à cette période.

Cette notification doit être annexée à la déclaration et être accompagnée d’un relevé 328K indiquant, pour chaque groupe d’immobilisations de nature analogue amortissables au même taux dégressif, acquis ou constitués pendant ladite période:

1° la nature des diverses immobilisations ainsi groupées;

2° leur valeur d’investissement ou de revient;

3° leur durée normale probable d’utilisation;

4° le taux d’amortissement dégressif.

Le fait de se tromper de formulaire et d’annexer le 328L (linéaire) pour ensuite régulariser avec le 328K ne permet pas de bénéficier de l’option pour le dégressif selon la Cour d’appel d’Antwerpen du 19 janvier 1999 (FJF, N° 99/133).

I) Option irrévocable (art 42 AR/CIR)

L’option exercée pour l’amortissement dégressif est irrévocable à l’égard de chaque groupe d’immobilisations acquises ou constituées pendant la période imposable.

C’est aussi le cas pour chaque groupe d’immobilisation de nature analogue amortissables au même taux dégressif, acquises ou constituées pendant les périodes imposables subséquentes, sauf si avant l’expiration d’une des périodes, le contribuable a notifié au contrôle des contributions ou au bureau central de taxation du ressort sa décision de renoncer au régime d’amortissements dégressifs sur l’ensemble ou sur une partie nettement précisée desdits groupes d’immobilisations acquises ou constituées à partir de la même période.

Cette renonciation restera valable aussi longtemps que le contribuable n’aura pas notifié une nouvelle option dans les formes et délais.

J) Exclusion des amortissements dégressifs à l’ISOC

Le projet de loi K54-2864 a donné lieu à la loi du 25 décembre 2017 (MB 29 décembre 2017) portant réforme de l’impôt des sociétés (entre autres).

Le titre III du CIR concerne l’impôt des sociétés et le chapitre deux est relatif à l’assiette de l’ISOC.

La détermination du montant net du revenu imposable à l’ISOC est repris à la section 4 titre III du CIR, dont fait partie l’article 196 dans la sous-section 1 relative aux frais professionnels.

Cet article 196, CIR, entré en vigueur le 1er janvier 2020 et applicable aux immobilisations acquises ou constituées à partir du 1er janvier 2020 à l’ISOC.

Le paragraphe 2 dispose que la première annuité d’amortissement portant sur des immobilisations acquises ou constituées pendant l’exercice comptable n’est prise en considération à titre de frais professionnels à l’ISOC qu’en proportion de la partie de l’exercice comptable au cours de laquelle les immobilisations sont acquises ou constituées.

Et l’article 196, par. 3, CIR, poursuit en précisant que le régime de l’amortissement dégressif prévu à l’article 64 n’est pas applicable. Il s’agit donc bien uniquement de l’ISOC et pas de l’IPP.

Enfin, l’article 196, par. 4, al. 1er, CIR exprime que, par dérogation à l’article 62, CIR, dans le chef des sociétés qui sur la base du CSA sont considérées comme petites sociétés pour l’exercice d’imposition afférent à la période imposable au cours de laquelle l’immobilisation incorporelle ou corporelle a été acquise ou constituée, le montant global des frais accessoires au prix d’achat est amorti,

- soit intégralement pendant la période imposable au cours de laquelle ces frais ou coûts sont exposés,

- soit de la même manière que le montant en principal de la valeur d’investissement ou de revient des immobilisations concernées.

Jean Pierre RIQUET

21 juin 2026

Juriste fiscaliste

Président de l’Académie fiscale

{kind=link}