L’ITAA a-t-il peur du risque de perdre sa qualité d’autorité de contrôle de la revue qualité LBC-FT ?

Update 21 septembre 2025

I. La prévention du risque

- L’an dernier, suite à l’arrêt de la Cour constitutionnelle 2024-152 du 12 décembre 2024, dans le dossier de demande suspension de la loi du 5 novembre 2023, nous indiquions que l’ITAA aurait mieux fait de se taire https://academiefiscale.eu/news/qui-est-lautorite-de-controle-lab-des-experts-comptables-et-conseillers-fiscaux/ .

- L’ITAA soutenait que, préventivement, la modification de l’article 116, alinéa 2, de la loi du 17 mars 2019, avait pour effet que son règlement de procédure existant sur l’organisation d’un système de revue qualité, prévisible et cohérent, ne serait plus valable et qu’il ne pourrait plus exécuter sa mission légale en lui causant un risque de préjudice grave difficilement réparable.

- Rappelons que l’ITAA, en terme de LBC-FT (communément dénommé « LAB »), est une autorité de contrôle au sens de l’article 85, par. 1er, de la loi du 18 septembre 2017 relative à la prévention du blanchiment de capitaux et du financement du terrorisme et à la limitation de l’utilisation des espèces. C’est sur cette base que l’ITAA réalise auprès de ses membres dans le cadre de la revue qualité cette mission d’autorité de contrôle LBC-FT.

- L’ITAA dénonçait le fait que la compétence d’établir les règles de procédure pour cette revue qualité LBC-FT est accordée au Roi qui a le droit de modifier ce pouvoir de contrôle et de l’accorder aux agents du SPF Economie.

- A ce jour aucun arrêté royal sur ce transfert de compétence n’est intervenu de sorte qu’en absence d’AR, la réglementation en vigueur reste simplement d’application.

- L’ITAA a cru bon « préventivement » d’introduire une action en suspension de l’article 119, 2°, de la loi du 5 novembre 2023 en estimant qu’il existe un risque de préjudice grave difficilement réparable, quod non ?

- Sans s’attarder sur la conditions des moyens sérieux développé par le Conseil des ministres, la Cour a attentivement examiné le risque actuel de causer un préjudice grave à l’ITAA et elle a conclu qu’en l’absence d’AR ce préjudice était inexistant.

II. Le risque est-il européen ?

- Nous nous interrogions sur la manière d’estimer l’existence d’un risque alors que l’effet de la potentielle modification du pouvoir de contrôle n’était pas intervenu à défaut d’un arrête royal ?

- En effet, l’article 116, alinéa 2, de la loi du 17 mars 2019 confie au Roi la mission de fixer les modalités relatives aux mesures et sanctions administratives visées à l’article 116, alinéa 1er mais, jusqu’au jour où le Roi accomplit cette mission, la manière dont l’ITAA exerce sa mission légale n’est pas modifiée par rapport à la situation qui existait avant l’entrée en vigueur de l’article 119 de la loi du 5 novembre 2023.

- A ce jour, l’ITAA reste l’autorité de contrôle des membres en matière de revue qualité LBC-FT et il risque de perdre ce pouvoir.

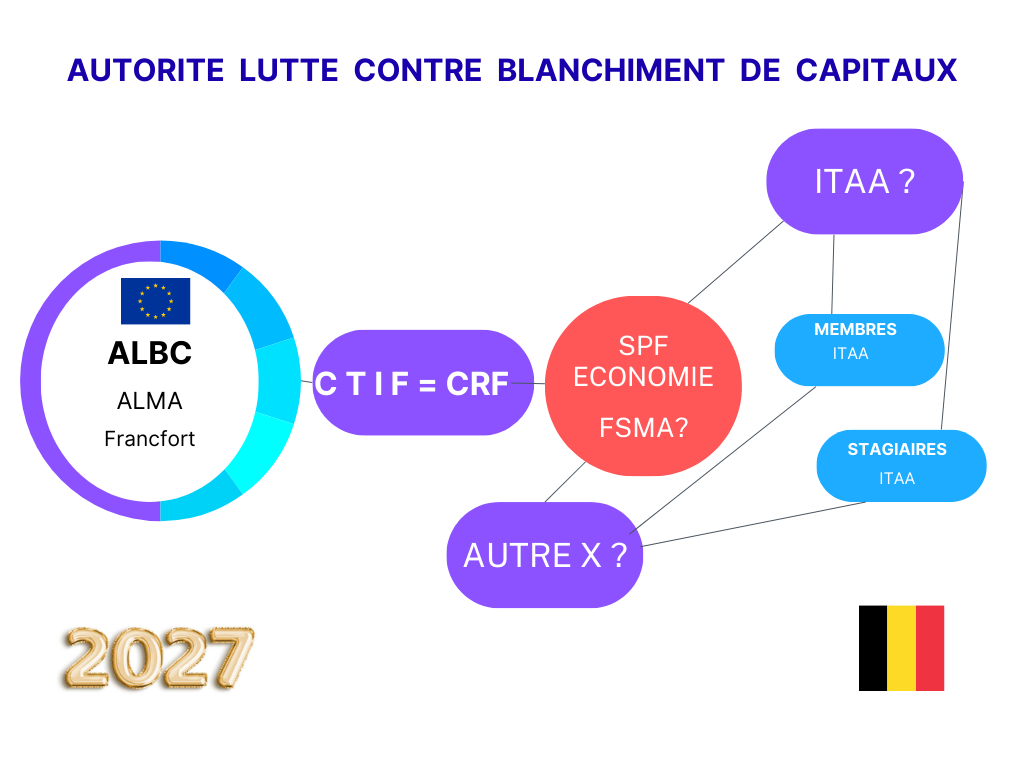

- Au moment de l’introduction de la requête adressée à la Cour constitutionnelle le 6 mars 2024, le parlement européen n’avait pas encore voté le pack AML 2024 qui contient la directive (UE) 2024/1640 du 31 mai 2024 relative aux mécanismes à mettre en place par les États membres pour prévenir l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme et aussi deux règlements dont celui 2024/1620 ALBC (FR) ou AMLA (EN) du 31 mai 2024 instituant l’Autorité de lutte contre le blanchiment de capitaux et le financement du terrorisme.

- Une nouvelle Autorité de Lutte contre le Blanchiment de Capitaux et le financement du terrorisme (ALBC en français ou AMLA en anglais) est créée. Cette autorité est une agence décentralisée de l’UE qui coordonnera depuis Francfort (siège également de la BCE) toutes les autorités nationales afin d’assurer l’application correcte et cohérente des règles de l’UE.

- L’objectif de l’ALBC est de transformer la surveillance de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC-FT) dans l’UE et de renforcer la coopération entre les Cellules de Renseignement Financier (CRF) des différentes états membres. Le CRF en Belgique est la CTIF.

- En concret, l’ALBC surveillera les entités assujetties soumises aux règles de LBC-FT, comme les membres ITAA, y compris les institutions financières et les prestataires de services sur crypto-actifs. Elle pourra imposer des mesures administratives et des sanctions en cas de non-conformité.

- L’ALBC va soutenir et coordonner les CRF en facilitant l’analyse conjointe des dossiers transfrontaliers, en permettant l’échange contrôlé d’informations, en fournissant des capacités, des analyses de données avancées et en gérant le nouveau système d’échange d’informations entre les CRF des États membres au moyen d’un outil d’information commun dénommé FIU.NET.

- Le premier objectif est de compléter les règles LBC-FT de l’UE en élaborant, au plus tard pour le 10 juillet 2026, des normes réglementaires et techniques d’application et en publiant des lignes directrices communes à tous les CRF.

- L’ALBC devrait jouer un rôle de premier plan en favorisant une compréhension commune des risques et devrait donc se voir confier l’élaboration des indices de référence ainsi qu’une méthode permettant d’évaluer et de classer le profil de risque intrinsèque.

III. L’estimation du risque

- Le considérant (100) en introduction de la directive 2024/1640, rappelle que la directive (UE) 2015/849 avait autorisé les États membres à confier la surveillance de certaines entités assujetties à des organismes d’autorégulation.

- Toutefois précise la commission, la qualité et l’intensité de la surveillance exercée par ces organismes se sont avérées insuffisantes et n’ont fait l’objet d’aucun contrôle public ou presque.

- Lorsqu’un État membre décide de confier la surveillance à un organisme d’autorégulation, il devrait également désigner une autorité publique chargée de superviser les activités de cet organisme afin de veiller à ce que l’exercice de ces activités soit conforme à la présente directive.

- Cette autorité publique devrait être une entité de l’administration publique et exercer ses fonctions à l’abri de toute influence indue.

- Les fonctions à exercer par l’autorité publique qui supervise les organismes d’autorégulation n’impliquent pas que l’autorité exerce des fonctions de surveillance à l’égard des entités assujetties, ni qu’elle prenne des décisions dans les cas individuels traités par l’organisme d’autorégulation.

- Toutefois, cela n’empêche pas les États membres d’attribuer des tâches supplémentaires à cette autorité s’ils le jugent nécessaire pour atteindre les objectifs de la présente directive.

- Dans l’absolu, car la Belgique n’est pas spécifiquement visée, la commission et le parlement européen estiment que le travail du CRF belge, la CTIF, et de l’organisme de régulation, l’ITAA, devraient être surveillés, contrôlés par une autorité publique (par exemple le SPF Economie) afin de vérifier leur qualité et leur intensité de travail.

- La loi LBC-FT du 18 septembre 2017 transpose la directive (UE) 2015/849) qui prévoit, en son article 48, par. 1er, entre autres, que les États membres exigent des autorités compétentes qu’elles assurent un suivi effectif du respect de la directive et qu’elles prennent les mesures nécessaires à cet effet.

- En ce qui concerne les experts-comptables externes et les conseillers fiscaux visés à l’article 2, paragraphe 1, point 3), a), de la directive 2015/849, les États membres peuvent permettre, selon l’article 48, paragraphe 9, que ces fonctions soient exercées par un « organisme d’autorégulation ».

- En désignant l’Institut des Conseillers fiscaux et des Experts-comptables ITAA comme autorité de contrôle, le législateur belge a fait usage de la marge d’appréciation qui lui est laissée par la directive (UE) 2015/849.

- Ensuite, en attribuant une délégation au Roi, le législateur belge vise à permettre l’intégration, dans le cadre légal, réglementaire et normatif des professions d’expert-comptable et de conseiller fiscal, des mesures et sanctions administratives que le Conseil de l’ITAA doit prendre en vertu de la loi du 18 septembre 2017 (Doc. parl., Chambre, 2022-2023, DOC 55-3392/001, p. 174).

- Aussi, cette désignation de l’ITAA tend à renforcer la sécurité juridique pour les membres ITAA qui sont soumis à la législation anti-blanchiment et à clarifier également les procédures au sein même de l’ITAA vis-à-vis de ses membres.

- Est-ce dire que dans un avenir proche l’ITAA ne serait plus cet organisme d’autorégulation et qu’il devrait se contenter d’un pouvoir consultatif ? La question est posée.

- En tous cas, en vertu de l’article 52 de la directive 2024/1620, lorsqu’un État membre décide (…) d’autoriser des organismes d’autorégulation à assurer la surveillance des entités assujetties, (…) il veille à ce que les activités menées par ces organismes d’autorégulation dans l’exercice de cette fonction soient soumises à la supervision d’une autorité publique. L’ITAA qui surveille ses membres, si l’ITAA reste l’organisme d’auto régulation, sera au minimum surveillé par une autorité publique comme le SPF Economie ou la FSMA.

- Cette autorité publique ne sera pas sans pouvoir :

- elle devra disposer des pouvoirs appropriés (…) ;

- elle sera habilitée à:

- exiger la production de toute information pertinente pour assurer le suivi du respect des obligations et effectuer des vérifications, à l’exception de toute information recueillie par les entités assujetties (…) lors de l’évaluation de la situation juridique de leur client (…);

- adresser des instructions à un organisme d’autorégulation pour qu’il remédie à un manquement à l’exercice de ses fonctions (…). A cet égard, elle tiendra compte de toute l’orientation pertinente qu’elle a fournie ou qui a été fournie par l’ALBC.

IV. Conclusion

- Différents scénarii hypothétiques sont possibles en fonction du choix du législateur belge :

- Retrait de la fonction de surveillance en qualité d’organisme d’autorégulation à l’ITAA, au profit d’une autorité publique existante ou à créer.

- Création d’une entité tierce, à l’image du Collège de supervision des réviseurs d’entreprises, organisme autonome et indépendant, lié à la FSMA.

- Maintien de l’ITAA dans son rôle, mais en toute hypothèse sous la supervision d’une autorité publique (FSMA ou autre organisme à définir).

- La certitude est le renforcement des contrôles auprès des membres ITAA accompagné d’une application plus rigoureuse des sanctions en cas de manquement.

Jean Pierre RIQUET

Président de l’Académie fiscale ASBL

Recommended Posts

{kind=link}